多宝体育- 多宝体育官方网站- APP下载年交6万美金交5年躺不平的大厂人用香港保险换了份“终身工资”!

2025-09-21多宝体育,多宝体育官方网站,多宝体育APP下载客户的这套房子卖了2年没人接盘,后来是亏了30万给中介盘下来去卖掉的,我们不得不面对一个事实,现在的钱变成房子可能1个小时就搞定,但房子要变成钱估计很慢很难!

一方面,房地产行情越来越不景气,客户的那套房市价已经跌回十年前,他眼看着自己的资产在不断缩水。

另一方面,不止是房地产,客户敏锐地察觉到,互联网的红利也已近尾声,很担忧将来不能维持稳定的高收入,并且40岁的客户,在互联网行业已经不在是年轻的主力军了。

近几年,大厂普遍开始缩编减员——比如2024年,百度减员3900人,网易减员3100人,快手精简1700人。

同在互联网大厂,客户难免焦虑。退休之前,能不能一直有稳定的高收入?这个担忧一直悬在客户心头。

但客户盘算过,现在200万存3年,按1.55%的大额存单利率算,到期后拿到的利息有9.3万,平均下来每个月只有7500多元,这笔钱不能覆盖每月的开销。再说再过五年十年,利率说不定趋近于0,利息只会更少。

最终,客户决定投保香港的分红储蓄险。用香港保险提前规划一份稳定现金流,保障将来的生活。

躺不平的大厂人,用30万美金换了份“终身工资”,这里用到的工具,是一份香港分红储蓄险,下面是客户的具体方案:

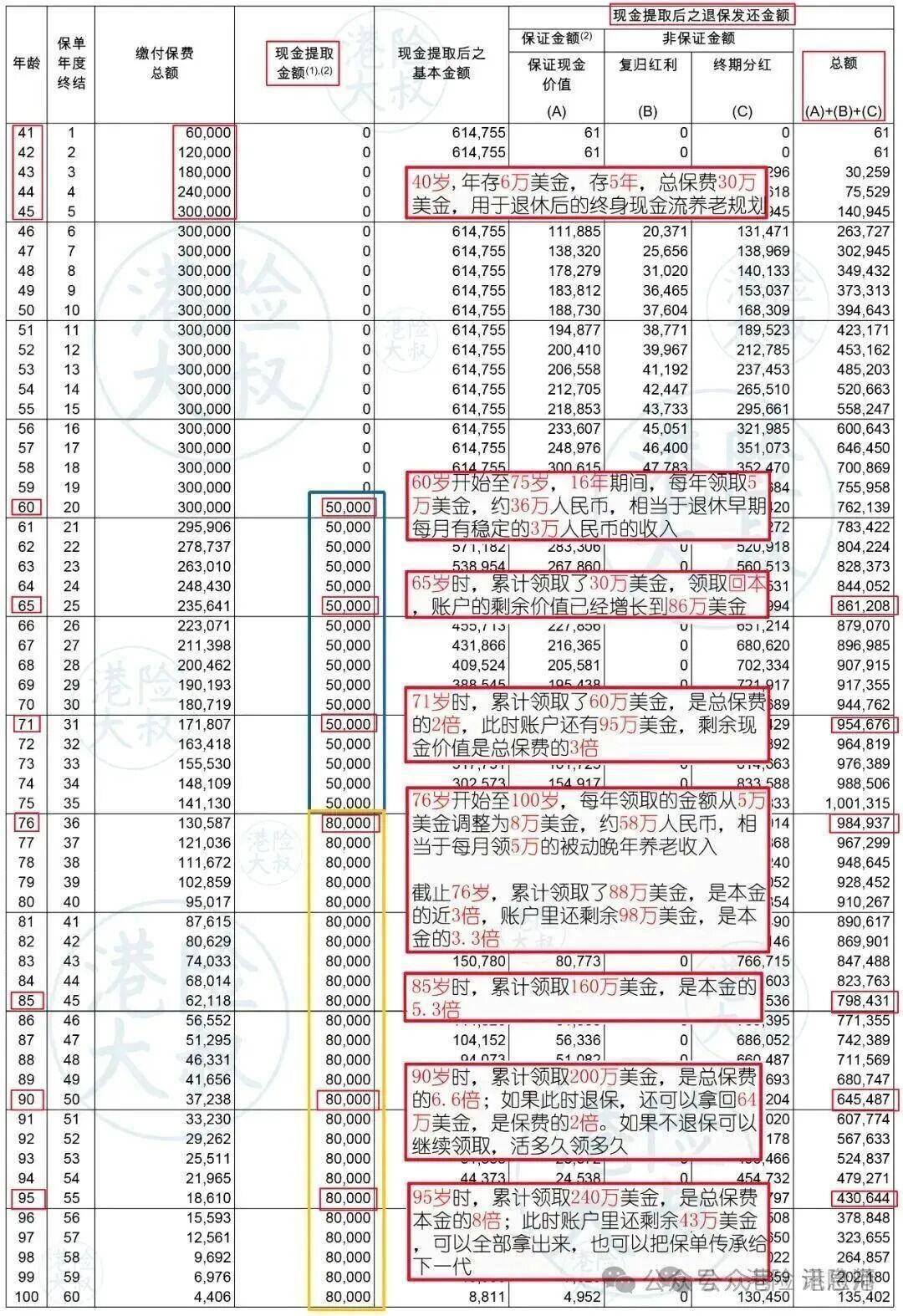

40岁,年存6万美金,存5年,总保费30万美金(约合200万人民币出头),用于退休后的终身现金流养老规划。

如果计划60岁退休才开始领钱,从60岁开始至75岁,16年期间,每年领取5万美金,换算成人民币约36万人民币,均摊到每月相当于退休早期有稳定的3万人民币的收入;

65岁时,累计领取了30万美金,领取回本,账户的剩余价值已经增长到86万美金,一边领钱的同时,保单里的钱还会继续增值;

71岁时,累计领取了60万美金,是总保费的2倍,此时账户还有95万,剩余现金价值是总保费的3倍;

76岁开始至100岁,每年领取的金额从5万美金提升到8万美金,约58万人民币,相当于每月领5万人民币的退休晚年被动养老收入;

截止76岁,累计领取了88万美金,是本金的近3倍,账户里还剩余98万美金,是本金的3.3倍;

90岁时,累计领取200万美金,是总保费的6.6倍;如果此时退保,还可以拿回64万美金,是保费的2倍。如果不退保可以继续领取,活多久领多久;

95岁时,累计领取240万美金,是总保费本金的8倍;此时账户里还剩余43万美金,可以全部拿出来,也可以把保单传承给下一代

面对内地保险利率持续下调的现状,香港分红储蓄险,在保本的同时,预期还能拿到复利6.5%的回报率。而且,香港分红储蓄险还是规划现金流的绝佳工具。

从上图可以看到,保单第20年,香港保单最终收益可能比内地保单多126万;保单第40年,香港保单最终收益可能比内地同类产品多865万;

香港储蓄险是一种可以既能有高收益,又能提供终身收入现金流的工具。这是房产、银行存款、股票基金等任何投资方式都无法实现的功能。可作为养老金规划,能够为我们提供终身的现金流;

对于客户来说,平时工作强度大,没有时间和精力研究投资市场,香港保险是最简单省心的投资方式。

保险公司收取客户的保费,将投资于全球范围内的优质资产,一类是固定收入资产,如债券,一类是权益类资产,如股票、基金、房地产等。

比如客户买的这款产品,它的债券及固收类资产,主要包括了国家债券和企业债券,并大多数投资于美国及亚太区市场;增长类资产(即权益类资产)包括上市股票、股票互惠基金、房地产、房地产基金、私募股权基金及私募信贷基金等,主要投资于美国、亚太区及欧洲市场;

香港保险公司作为庞大的机构投资者有更好的议价能力,用较低的价格拿到最优质的资产,从而获得较高的收益。全球分散配置的优势在于,能够享受到不同市场的发展红利的同时,分散投资风险。

这样,客户什么都不用操心,只需要静静等待,预期就能收获长期6.5%左右的复利回报。将来需要用钱的时候,向保险公司申请即可。

无论是哪个国家和地区,要说这个国家最安全最稳定的资产是什么,那一定是保险,银行可以破产,信托可以破产,券商也可以破产,唯独保险公司不能有“实质性破产”。

香港保险市场是亚洲最大保险市场,保险业是香港最古老的行业。香港保险业历经了180多年的发展历史,制度完善,经验成熟,从未有一家人寿保险公司破产的案例。

比如保诚成立于1848年,友邦1919年,宏利1887年,安盛1817年,这些经历过一战和二战的百年巨头公司具有强大的稳健经营的经验和能力;同时,他们的资管团队也都具有一流的投资管理水平和业绩;

当然,保险公司在经营过程中,会受到管理和监控,一旦保险公司出现问题,香港保监局马上就会采取措施,以保障保单持有人的权益。

人生最大的安全感,来自于对未来的掌控感。面对人生的不确定性,最好的方式就是提前规划。