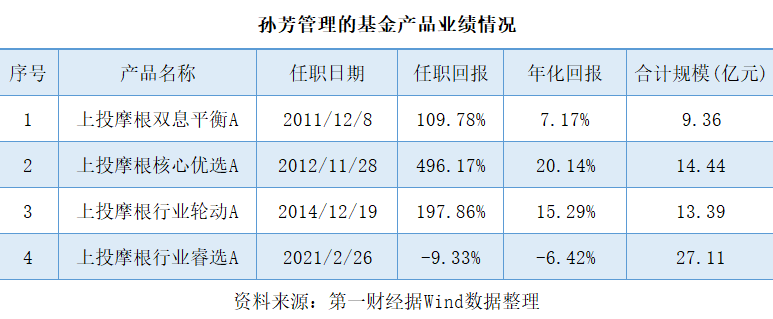

多宝体育- 多宝体育官方网站- APP下载摩根资产管理Gregory Tell:健全养老金体系应对人口结构变化

2025-11-07多宝体育,多宝体育官方网站,多宝体育APP下载

10月18-19日,全球财富管理论坛·2025上海苏河湾大会在上海市静安区顺利召开。摩根资产管理全球固定收益保险投资策略专家团队主管Gregory Tell

Gregory Tell表示,人类预期寿命不断增长叠加生育率的下降,给现收现付型的养老金体系带来压力。在海外养老体系改革方面,尽管提高退休年龄、降低养老金发放水平或对申请者进行经济能力审查、提高税收等提议大多在政治层面不受欢迎,但是现有体系或难以长期维持,需要强有力的私人退休替代方案来缓解这种压力。他认为,收益确定型养老金计划(即DB计划)、缴费确定型养老金计划(即DC计划)、以及社会保障等养老金制度在未来将会互补共存。同时,随着人口结构的持续变化,投资方法和产品也需不断适应变化,变革创新。

大家好,我是Gregory Tell,在摩根资产管理固定收益团队担任保险投资策略专家团队全球主管。今天,非常荣幸与大家共聚一堂。感谢全球财富管理论坛邀请我代表摩根资产管理来上海参加此次年会。我一般每年来上海两次,每次来到这座了不起的城市,我都非常高兴,这里的蓬勃活力总是让我印象深刻。

正如许多嘉宾所知,摩根大通集团在中国开展业务已逾百年。2023年,我们对本地合资基金公司上投摩根基金完成全资收购,成立了摩根基金管理(中国)有限公司。

目前,我们在全球范围内的固定收益、货币及大宗商品业务规模已经超过9,670亿美元,创历史新高¹。过去几年里,我们在主动管理型固定收益产品方面的现金净流入居全球前列²。在资管行业激烈竞争的背景下,我们对所取得的成绩感到非常自豪。我们的资产管理规模正朝着1万亿美元的目标迈进,我们对中国业务充满信心,相信我们的中国团队将与美国、欧洲及亚洲其它地区的团队一道,共同助力摩根大通在未来继续保持行业领先地位。

今天,我将与大家分享在人口结构变化的背景下养老金的投资趋势,重点介绍美国体系,但许多趋势其实具有全球共性。

我在金融市场,尤其是固定收益市场,已有30余年的工作经验。这期间,我曾在大型保险公司、全球性银行、以及资产管理公司工作多年,专注于各类衍生品及其它创新型金融产品的组合管理、交易与结构化设计。贯穿我职业生涯的主题之一,就是构建并优化投资组合,从而对冲负债风险。这也正是保险公司、养老金机构及其它负债驱动型投资者的首要目标。这种策略同样也适用于个人退休规划。

全球人口面临老龄化趋势。随着医疗水平的提升,以及GLP-1等创新药的涌现,人类预期寿命不断延长,且该趋势有望继续延续,这值得庆贺。然而,预期寿命的增长叠加生育率的下降,给现收现付型的养老金体系带来了压力。总体而言,许多国家缴费人与受益人的比例持续下降,为养老金体系的可持续性蒙上了担忧。

在美国,“婴儿潮”一代(1946至1964年出生)已进入退休高峰期。近年来,许多临近退休的人加快了他们的退休进程,进一步给养老体系带来了压力。

美国社会保障体系面临压力,许多人担心退休时是否还能拿到足够的退休金。在养老体系改革方面,美国政府提出了多项提议,包括提高退休年龄、降低养老金发放水平或对申请者进行经济能力审查、提高税收等,但这些提议大多在政治层面不受欢迎。无论如何,现有体系难以长期维持,显然需要强有力的私人退休替代方案来缓解这种压力。

好在确实有一些替代方案。近期,在良好的市场表现与金融创新的双重驱动下,收益确定型养老金计划(即DB计划)和缴费确定型养老金计划(即DC计划)的发起人,都对未来趋势以及计划的作用充满信心。

DB计划曾经历了一段艰难时期,现已得到了显著改善。21世纪以前,计划的发起人追求较高的总回报,却未充分关注养老金的负债特性。2001年和2008年市场下跌期间,这些计划遭受了重大损失。随后,极低的利率又导致负债价值上升,许多计划陷入了资金不足的困境。计划发起人采取了许多应对措施,但很多情况下只能停止或暂停接收新成员加入计划。

幸运的是,近几年股市强劲,利率回升,养老金计划的资金充足率得到了明显改善。目前,中位数计划已实现全额资金覆盖。这为计划的发起人提供了更高灵活性,让他们能够重新审视现状。我们可以看到,他们已经采取了以下策略:

首先,我们可以看到,一些计划通过转移养老金风险来应对现状,也就是将部分或全部负债移交给保险公司,这在英国尤为流行。理论上,保险公司受监管程度更高,投资效率应当更低。但事实上,一些由私募股权支持的保险公司在投资上反而更加激进,更加高效,也更具竞争力。不过,最容易转移的养老金负债往往却是最稳定的,导致转移后,养老金组合的波动性反而增加。

第二,一些养老金计划借此机会实施更强有力的负债驱动投资方案,从而应对未来市场可能出现的不利变化。然而,计划所能对冲的风险存在上限,而我们可能正在接近这一极限。

第三,最近有些计划正考虑解冻或重新开放,同时抓住更广泛的投资机会。企业DB计划的优势在于通过税收优惠和投资支持为员工创造更多退休福利。如果计划解冻或重新开放时能够采用更优的投资方案,就可以继续发挥上述优势。

许多计划虽然资金状况有所改善,但随着时间推移、计划自然滚动,退休人员年龄增长、计划冻结或关闭、以及正凸性的影响,将使得负债久期缩短。负债久期变短,同时资金覆盖情况变好,就可以投资于更多资产品类。我们可以看到,计划的投资标的正从长久期的政府债和公司债,转向短久期债券、信贷资产证券化产品、结构性信贷,以及私募信贷、私募股权和基础设施、交通等另类资产。理论上,更广泛的投资机会有助于分散风险、提升回报,同时有助于对冲负债、降低风险。最终,这将使养老金计划能够更高效、更低成本地为员工提供退休福利,同时保障计划自身的收益。

再来看DC计划,无论是个人退休账户还是雇主发起的401K等计划,DC计划都比较受青睐。历史上,相较于DC计划,DB计划的主要优势在于专业的资产配置、机构专户管理费率低于公募基金,以及长寿风险共担机制。现如今,DC计划的前两项劣势已大幅缩小,许多基金管理人提供养老目标日期基金,以及其它专为退休投资设计的专业资管产品。此外,ETF的兴起也大幅降低了个人投资成本。虽然这些投资者可选择的资产类别仍少于专业管理人,但二者差距已明显缩小。

总体而言,基于这些创新,DC计划对于雇主和员工都具吸引力,成为强有力的替代方案。

展望未来,我们认为DB计划、DC计划、以及社会保障等养老金制度将会互补共存。

最后,随着人口结构的持续变化,投资方法和产品也需不断适应变化,变革创新。我相信在座的各位都将参与到这些创新变革中,共同应对市场的挑战。

2.资料来源:摩根资产管理、ISS Market Intelligence网站、公开文件及公司网站,反映2023年、2024年年度排名,均排名第2。